임야 양도소득세 절세 및 세율 감면 방법 4가지

- 블라블라

- 2021. 5. 4.

여러분들, 토지 양도소득세 절세 방법 4가지가 있는데요.

1. 취득가액 올리기

2. 장기보유 특별 공제

3. 유리한 세율 적용받기

4. 감면 최대한 받기

오늘은 임야 양도소득세 감면받는 임야에 대해 적고자 합니다. 먼저 가정을 하겠습니다.

[가정]

임야 종류 : 보전산지

보유기간 : 10년

임야 소재지 거주 : 없음

조세특례 제한법 69의 4에 의한 감면입니다. 산지 임야를 산주가 10년 이상 자경한 후 양도하면 임야 양도소득세 일부를 감면하는 등의 조치가 있습니다. 이를 "자경산지 양도세 감면"이라고 합니다.

자경산지 양도세 감면은 2017년 12월 신설되었죠. 적용 대상은 2018년 1월 1일 이후 산주가 직접 양도하는 보전산지에 적용합니다. 또한, 재촌임업인이어야 합니다. 직접 경영한 기간이 10년 이상 ~ 20년 미만이면 10%에 상당하는 세액을 감면받습니다.

만약 재촌 임업인이 아니라면 임야 양도소득세 감면에 해당사항이 없습니다.

[가정]

임야 종류 : 보전산지

보유기간 : 10년

임야 소재지 거주 : 없음

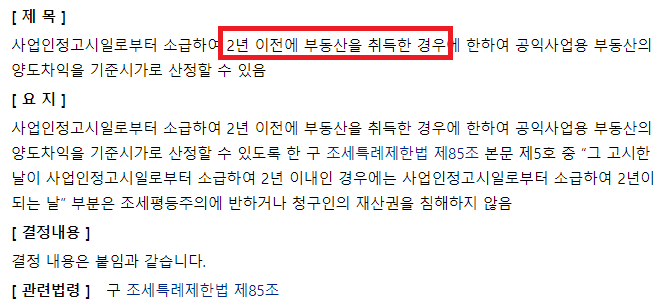

소유한 임야가 공익사업으로 협의 양도되면 사업용 토지로 인정받습니다. "중과세 적용대상" 아닙니다. 소득세법 시행령 168조의 14조 3항 3호에 근거합니다. 주의할 것은 사업 인전 고시일로부터 2년 이전에 취득한 토지여야 합니다. 만약 사업인정 고시일이 2018년 1월 1일이라면 비사업용 토지에 해당하지 않습니다. "감면을 받습니다."

[임야 양도소득세 감면 예시]

현금보상 = 10% 감면

만기특약 3년 = 30% 감면

만기특약 5년 = 40% 감면

현금보상의 경우 10% 감면, 보상금을 채권으로 받으면 만기특약 3년에 30%, 5년에 40%이며 수용 감면세액은 1억원 한도로 감면됩니다. 매매 대상 산지가 보전산지 중 특별 규제받는 경우 비사업용 토지에서 제외합니다. 중과세 적용 대상이 아닙니다.

즉, 규제가 있어서 활용이 어려운 산지에 양도세를 중과하는 것은 형평에 어긋나기 때문입니다. 이는 소득세법 104조의 3 비사업용 토지의 범위, 소득세법 시행령 168의 9 임야의 범위에 해당합니다.

예를 들면, 자연휴양림, 수목원, 도시공원 안 임야, 개발제한구역 임야, 상수원 보호구역이라면 일반 임야 양도소득세 적용됩니다.

토지 양도소득세 계산기: 임야 양도세 세율과 절세 꿀팁

오늘은 토지 양도소득세 계산기 간단히 소개하고 절세 꿀팁 몇 가지 알아보려고 하는데요. 계산기 자체는 국세청이나 부동산 계산기 홈페이지에서 쉽게 확인할 수 있습니다. ▶ 토지 양도소득

coderlife.tistory.com

바로 위에 계산기 소개하며 글을 마칩니다.

감사합니다.